Разработка системы тестирования торговых алгоритмов на больших массивах исторических рыночных данных. Особенность была в том что стратегии могли иметь сотни тысяч разных комбинаций параметров.

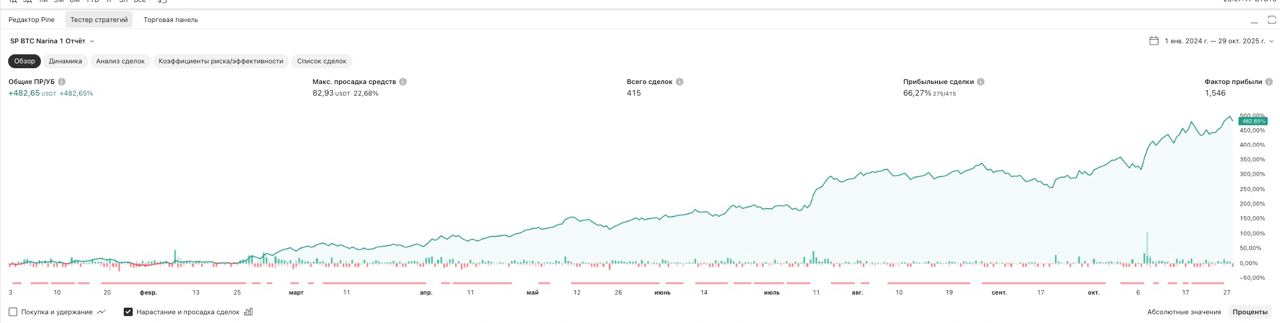

Благодаря чему получилось найти комбинации настроек стратегии с результатами как на примере выше.

Получилось реализовать бектестинг миллиона комбинаций параметров на истории в 2 года за 2 часа.

Задачи, которые я решал:

Обработка больших данных: Организовал работу с массивными объемами исторических рыночных данных.

Математические вычисления: Реализовал сложную логику, включающую матричные вычисления и векторизацию операций для максимального ускорения обработки.

Оптимизация производительности: Использовал библиотеку Numba для JIT-компиляции и устранения "узких мест" в производительности ядра системы.

Ключевые навыки: Python, Pandas, NumPy, Numba, Data Engineering, Algorithmic Trading, Матричные вычисления, Векторизация.

Благодаря чему получилось найти комбинации настроек стратегии с результатами как на примере выше.

Получилось реализовать бектестинг миллиона комбинаций параметров на истории в 2 года за 2 часа.

Задачи, которые я решал:

Обработка больших данных: Организовал работу с массивными объемами исторических рыночных данных.

Математические вычисления: Реализовал сложную логику, включающую матричные вычисления и векторизацию операций для максимального ускорения обработки.

Оптимизация производительности: Использовал библиотеку Numba для JIT-компиляции и устранения "узких мест" в производительности ядра системы.

Ключевые навыки: Python, Pandas, NumPy, Numba, Data Engineering, Algorithmic Trading, Матричные вычисления, Векторизация.