Opracowanie systemu testowania algorytmów handlowych na dużych zbiorach historycznych danych rynkowych. Cechą szczególną było to, że strategie mogły mieć setki tysięcy różnych kombinacji parametrów.

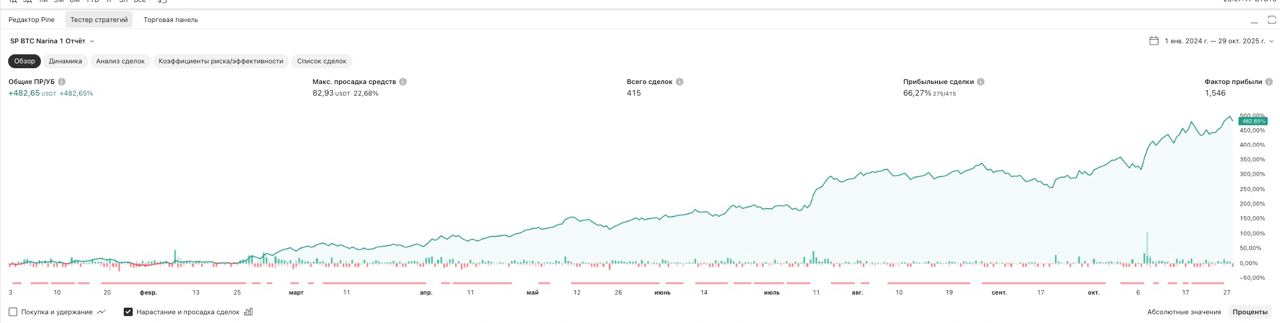

Udało się zrealizować backtesting miliona kombinacji parametrów na historii w 2 lata w ciągu 2 godzin.

Zadania, które rozwiązywałem:

Przetwarzanie dużych danych: Zorganizowałem pracę z masywnymi wolumenami historycznych danych rynkowych.

Obliczenia matematyczne: Zrealizowałem skomplikowaną logikę, obejmującą obliczenia macierzowe i wektoryzację operacji w celu maksymalnego przyspieszenia przetwarzania.

Optymalizacja wydajności: Użyłem biblioteki Numba do kompilacji JIT i eliminacji "wąskich gardeł" w wydajności rdzenia systemu.

Kluczowe umiejętności: Python, Pandas, NumPy, Numba, Inżynieria danych, Handel algorytmiczny, Obliczenia macierzowe, Wektoryzacja.

Udało się zrealizować backtesting miliona kombinacji parametrów na historii w 2 lata w ciągu 2 godzin.

Zadania, które rozwiązywałem:

Przetwarzanie dużych danych: Zorganizowałem pracę z masywnymi wolumenami historycznych danych rynkowych.

Obliczenia matematyczne: Zrealizowałem skomplikowaną logikę, obejmującą obliczenia macierzowe i wektoryzację operacji w celu maksymalnego przyspieszenia przetwarzania.

Optymalizacja wydajności: Użyłem biblioteki Numba do kompilacji JIT i eliminacji "wąskich gardeł" w wydajności rdzenia systemu.

Kluczowe umiejętności: Python, Pandas, NumPy, Numba, Inżynieria danych, Handel algorytmiczny, Obliczenia macierzowe, Wektoryzacja.