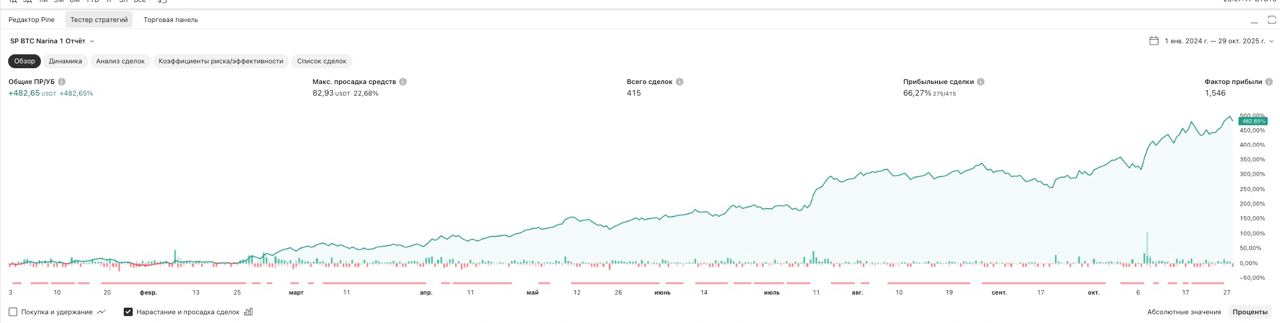

Розробка системи тестування торгових алгоритмів на великих масивах історичних ринкових даних. Особливість полягала в тому, що стратегії могли мати сотні тисяч різних комбінацій параметрів.

Вдалося реалізувати бектестинг мільйона комбінацій параметрів на історії за 2 роки за 2 години.

Завдання, які я вирішував:

Обробка великих даних: Організував роботу з масивними обсягами історичних ринкових даних.

Математичні обчислення: Реалізував складну логіку, що включає матричні обчислення та векторизацію операцій для максимального прискорення обробки.

Оптимізація продуктивності: Використовував бібліотеку Numba для JIT-компіляції та усунення "вузьких місць" у продуктивності ядра системи.

Ключові навички: Python, Pandas, NumPy, Numba, Data Engineering, Algorithmic Trading, Матричні обчислення, Векторизація.

Вдалося реалізувати бектестинг мільйона комбінацій параметрів на історії за 2 роки за 2 години.

Завдання, які я вирішував:

Обробка великих даних: Організував роботу з масивними обсягами історичних ринкових даних.

Математичні обчислення: Реалізував складну логіку, що включає матричні обчислення та векторизацію операцій для максимального прискорення обробки.

Оптимізація продуктивності: Використовував бібліотеку Numba для JIT-компіляції та усунення "вузьких місць" у продуктивності ядра системи.

Ключові навички: Python, Pandas, NumPy, Numba, Data Engineering, Algorithmic Trading, Матричні обчислення, Векторизація.