Model finansowy i ekonomika jednostkowa projektu Fintech BNPL

Automatyzacja zarządzania przedsiębiorstwem 378 PLN

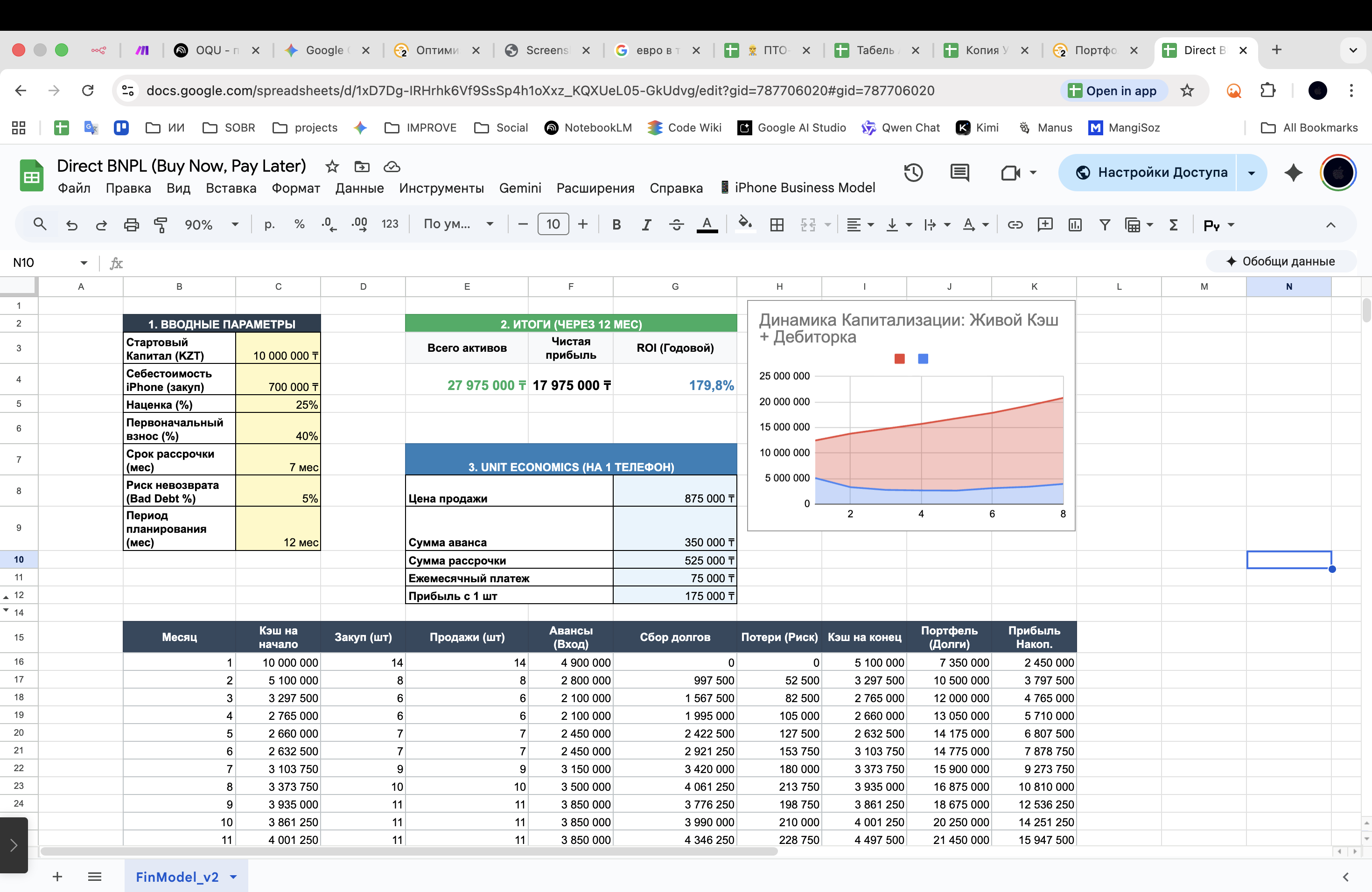

Opracowanie szczegółowego modelu inwestycyjnego dla uruchomienia biznesu sprzedaży sprzętu (iPhone) na raty w modelu BNPL (Kup teraz, zapłać później). Model pozwala prognozować rentowność, ocenić ryzyko niewypłacalności oraz obliczyć niezbędny kapitał obrotowy na 12 miesięcy.

Co zostało zrealizowane w modelu:

Ekonomia jednostkowa: Obliczenie rentowności z każdego sprzedanego urządzenia z uwzględnieniem ceny zakupu, marży i wpłaty początkowej.

Modelowanie przepływów pieniężnych (Prognoza przepływów pieniężnych): Prognoza ruchu gotówki na rok do przodu z uwzględnieniem reinwestowania zysku w zakup nowego towaru.

Zarządzanie ryzykiem: W modelu uwzględniono wskaźnik złych długów (ryzyko niewypłacalności 5%), co pozwala zobaczyć rzeczywisty, a nie papierowy zysk.

Analiza portfelowa: Obliczenie wzrostu należności („portfela długów”) i jego płynności.

Wskaźniki inwestycyjne: Automatyczne obliczenie ROI (179,8% rocznie) oraz czystego zysku przy zadanym kapitale początkowym (10 mln ₸).

Stos technologiczny:

Modelowanie finansowe: Budowanie złożonych zależności między rotacją towaru a zwrotem należności.

Google Sheets / Excel: Wykorzystanie formuł prognozujących i analizy scenariuszy.

Wynik: Gotowy biznesplan z jasnymi odpowiedziami na pytania:

Jaka kwota „utknie” w długach klientów za rok?

Ile iPhone'ów trzeba sprzedawać miesięcznie, aby podwoić kapitał?

Jaką stratę w płatnościach wytrzyma biznes przed wystąpieniem luki gotówkowej?

Co zostało zrealizowane w modelu:

Ekonomia jednostkowa: Obliczenie rentowności z każdego sprzedanego urządzenia z uwzględnieniem ceny zakupu, marży i wpłaty początkowej.

Modelowanie przepływów pieniężnych (Prognoza przepływów pieniężnych): Prognoza ruchu gotówki na rok do przodu z uwzględnieniem reinwestowania zysku w zakup nowego towaru.

Zarządzanie ryzykiem: W modelu uwzględniono wskaźnik złych długów (ryzyko niewypłacalności 5%), co pozwala zobaczyć rzeczywisty, a nie papierowy zysk.

Analiza portfelowa: Obliczenie wzrostu należności („portfela długów”) i jego płynności.

Wskaźniki inwestycyjne: Automatyczne obliczenie ROI (179,8% rocznie) oraz czystego zysku przy zadanym kapitale początkowym (10 mln ₸).

Stos technologiczny:

Modelowanie finansowe: Budowanie złożonych zależności między rotacją towaru a zwrotem należności.

Google Sheets / Excel: Wykorzystanie formuł prognozujących i analizy scenariuszy.

Wynik: Gotowy biznesplan z jasnymi odpowiedziami na pytania:

Jaka kwota „utknie” w długach klientów za rok?

Ile iPhone'ów trzeba sprzedawać miesięcznie, aby podwoić kapitał?

Jaką stratę w płatnościach wytrzyma biznes przed wystąpieniem luki gotówkowej?